證券時報·e公司

e公司

2024-10-29 23:29

硬科技企業的發展,既要面臨技術路線突變的風險,也要經歷商業化應用的考驗。曾位列“AI小四龍”之首的商湯,成立十年來,便不無挑戰,其估值也大幅波動。

商湯成立時,估值對標谷歌旗下的人工智能企業Deep Mind,但如今,其最新配股價格相較IPO發行價已下跌近七成,參與商湯C-2輪以后投資的機構均處于浮虧狀態,其中,D+輪進入的中金資本、信達風、EON Capital等已浮虧接近五成。

在營收下滑的不利局面下,商湯自2023年開始調轉船頭,將業務重心移向生成式AI,成為大模型產業的參與者。2024年上半年,商湯生成式AI業務實現收入10.51億元,同比提升256%,貢獻了總收入的六成比例。生成式AI業務的發展以及聚焦智能汽車方向的絕影智能的資本化進程,或是影響其未來估值的重要錨點。

如今,湯曉鷗名下69.06億股股權已由其妻子楊秋梅繼承,商湯成為一家無實際控制人企業,未來公司的決策將由多股東共同參與。

來源:新財富雜志(ID:xcfplus)

作者:張天倫

作為AI旗手的商湯(00020.HK),成立十年來屢遇挑戰,其中之一,便是痛失創始人。

2023年12月15日,商湯聯合創始人湯曉鷗因病去世,年僅55歲。這一AI領軍人物英年早逝,不僅是商湯乃至人工智能研究領域的巨大損失,其所持有的商湯69.06億股股權的歸屬,也引人關注。

如今,這一問題已塵埃落定。港交所今年8月披露的監管文件顯示,該所董事總經理兼集團行政總裁顧問楊秋梅已繼承湯曉鷗所持有的全部股份,成為商湯的第一大股東,持股比例是19.65%。

楊秋梅是湯曉鷗的妻子,擁有北京大學國際經濟學文學學士和理學碩士學位、美國伊利諾伊大學香檳分校經濟學哲學博士學位,曾在巴黎擔任經合組織研究員。結合港交所披露的工作經歷看,楊秋梅2000年加入中國證監會,曾任該會規劃發展委員會委員及國際部副主任、基金部副主任,2010年加入港交所,擔任內地業務發展主管和市場發展副主管,2013至2018年擔任全球基金經理人的行業協會投資公司協會(ICI Global)的亞太區首席執行官,2022年獲港交所委任現職。

值得一提的是,楊秋梅所繼承的股權原為A類股份,享有每股10票的投票權,但在此次股權變更后全部轉換為B類股份,每股對應1票投票權。因此,盡管楊秋梅為商湯最大股東,但并無絕對控制權,公司的決策過程將由多股東共同參與。

作為中國最具代表性的AI企業之一,商湯曾憑借在人臉識別、視頻分析等計算機視覺領域的領先技術,通過為政府、企業提供AI解決方案,迅速成為中國“AI四小龍”中募資規模最大的企業。據《新財富》雜志統計,2014年至今,商湯在一二級市場合計募資超過400億元。

但近年因業務增長停滯,商湯市值不斷走低。特別是2023年,商湯30.27億元的營業收入,比2021年減少16.73億元,下滑35.6%。2024年4月,商湯市值一度跌至198億港元的低點,較2021年首發上市時蒸發了超過八成。

2023年起,商湯開始調轉船頭,重組成立了新的生成式AI業務板塊,發力大模型產業。2024年8月,商湯發布的半年度報告顯示,其生成式AI業務上半年實現收入10.51億元,同比提升256%,占到集團17.4億元營收的六成。“公司生成式AI轉型的成果已超過預期。”商湯董事長兼CEO徐立稱。

如今,伴隨湯曉鷗股權歸屬塵埃落定、生成式AI業務初見成色,商湯能否重塑估值?

要真正理解商湯,還要將時間撥回2014年。

01

估值:6年62倍

在國內硬科技企業中,商湯的起點頗高,其成立時的估值,對標大名鼎鼎的Deep Mind。

Deep Mind成立于2010年,從2012年起專注于深度學習技術從0到1的突破。2014年,谷歌以6.6億美元收購了這家AI初創企業,當時,其員工只包括12位博士和教授。Deep Mind最初的開發項目之一是名為Alpha Zero的國際象棋算法,2016年,其開發的AI軟件Alpha Go在圍棋人機大戰中最終獲勝,真正令世人第一次認識到AI將帶來一場新的技術革命。

與Deep Mind類似,商湯的創始團隊約有30人,主要來自香港中文大學多媒體實驗室(簡稱“MMLab”)。該實驗室由湯曉鷗于2001年在香港中文大學任教期間創建,主攻計算機視覺,特別是人臉識別技術。

“我們2011年開始做深度學習,比Deep Mind還要早一年,我們做的是計算機視覺,更加偏應用和實際,更加有市場的需求和市場前景。”作為商湯聯合創始人的徐冰曾談到。

在湯曉鷗的帶領下,MMLab一度被譽為計算機視覺領域的“黃埔軍校”。2014年,MMLab已是這一領域的領跑者,其在6月發表的Deep ID系列算法,將人臉識別的準確率提升至99.55%,超越臉書(META.O),名聲大噪。

兩個月后,投資機構IDG為湯曉鷗帶來了900萬美元的風投資金,科大訊飛也在此輪融資中跟投了50萬美元,MMLab的投后估值由此達到2.06億美元。這一年10月,湯曉鷗攜巨額資金創立了商湯。

商湯成立后,很快憑借在計算視覺領域所積累的技術獲得訂單——2015年5月,商湯與小米聯合打造了“寶寶相冊”,通過人臉識別技術自動整理寶寶的所有照片;9月,商湯與東方網力合資成立了深圳市深網視界科技有限公司,針對安防場景打造AI解決方案;12月,商湯開始正式組建商務團隊。

2016年,Alpha Go橫空出世,推動政府、企業對AI技術重視度提升。盡管商湯與Deep Mind的研究領域、發展方向不同,但AI知識及應用的普及,也加速了公司業務、融資兩端的發展。

自2016年起,商湯的商業化合作相繼在金融、安防、互聯網娛樂、AR、智能手機等條線落地,例如,在中國移動的“在線實名登記招標”項目中,商湯提供了基于人臉識別技術的整套身份驗證類解決方案。

在2016年10月至2017年9月間,商湯先后開啟了三次B輪融資,投資人包括鼎暉投資、上海自貿區基金、賽領資本、春華資本、基石資本、高通等十數家機構及企業,最后一次融資后,其投后估值為17.29億美元,大幅超過谷歌收購Deep Mind的價格。

早期投資人之一的賽領資本參與了商湯B-1、C+兩輪融資,合計投出5735萬美元。在投資商湯前,賽領資本聘請了兩支技術盡調團隊,一支由美國卡內基梅隆大學的專家組成,另一支則是國內的團隊。兩個月后,兩個團隊分別向他遞交的報告顯示,商湯的技術相較競爭對手是“大幅領先”。

2016年10月,商湯在拿到B-1輪的部分投資款后,將銷售隊伍的規模從30余人提升至上百人,并在當年的最后兩個月里創造了幾乎與前10個月齊平的營收。截至2017年9月,商湯客戶數量增至400家,幾乎平均每天都有一個新簽客戶,涵蓋了芯片、醫療、自動駕駛、金融、手機等四大領域14個行業。截至C-prime輪融資時,商湯已募集到23.48億美元資金。

在一級市場募資的中后期,商湯的目的已不僅僅是要拿到更多資金,更是為了打通這個產業鏈條里面與核心利益方的關系,同時把關鍵市場的優質投資人綁進來。“這批人其實不光是給錢,最重要的是他們作為股東,都要承擔把公司一起做起來的責任,說白了,股東會給很多的資源。”徐冰稱。

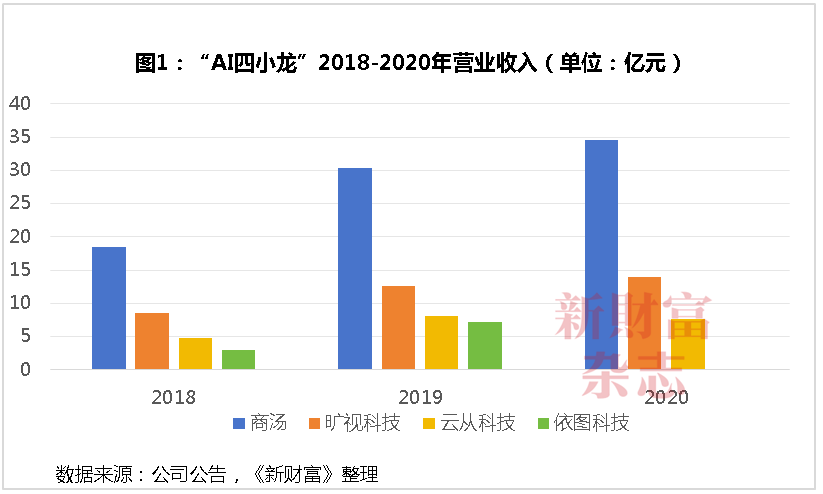

2019年3月,商湯開啟D輪融資,投資方匯聚了上海國資委、梧桐樹投資、元禾控股、國開金融、中金資本等約30家機構,商湯的估值也提升至130.12億美元(圖1)。2019年,商湯的營收突破30億元,同比增速高達63.3%,比“AI四小龍”中的云從、曠視、依圖三家營收之和還高出2.43億元。

根據招股書,在IPO前的12輪融資中,商湯合計募集到52.26億美元資金,聚攏了超過50家知名機構及企業,比“AI四小龍”中募資額第二高的曠視科技多募集了近39億美元,成為中國估值及募資額最高的AI獨角獸(圖2)。

02

商業化之路崎嶇,業績由升轉降

商湯在創業初期高速發展的原因,是人臉識別、圖像識別、視頻分析等AI技術在安防、企業生產、應用軟件等領域的迅速普及。彼時,商湯所生產的AI模型,大量賣給需要通過AI賦能,但卻無法承擔自研AI模型高昂成本,以及缺乏訓練數據的企業。

在沖刺IPO的關鍵期,商業地產企業和政府是商湯最主要的客戶。根據公告,2021年,商湯主要有智慧商業、智慧城市、智慧生活、智能汽車四塊業務,其中,智慧商業、智慧城市兩大業務的收入占其營收的比例分別是41.7%、45.6%,合計接近九成。其中,智慧商業業務主要面向企業端,如商場、商業園區以及各種制造企業,為它們的運營、安保、質控提供AI解決方案;智慧城市則承接各級政府在交通管理、環境保護、應急響應等領域的AI需求。

成立之后,商湯的戰略目標是低成本、高效率、大規模生產出高性能AI模型,通過打造最高效的算法生成平臺,用規模優勢贏得市場份額。

為實現這一目標,商湯投入了巨額資源——其超400億元的融資款,一方面投在了包括AI基礎設施在內的固定資產上,另一方面則投向人才。

固定資產方面,為加快AI算法迭代,攤薄長期研發成本,商湯在多地修建AI計算與賦能數據中心(簡稱“AIDC”),并采購了大量的GPU、傳感器等硬件設施。根據公告,2019-2021年,商湯的物業、廠房及設備資產從5.9億元增至29.1億元,包括在主要區域市場建立了23個AI超級計算集群,擁有超過20000塊GPU,同時在上海臨港建立大型的AIDC,這也是亞洲最大的超算中心之一。

2023年,商湯的物業、廠房及設備資產已達到74億元,共擁有4.5萬塊GPU,算力節點覆蓋上海、深圳、廣州、福州、濟南、重慶等地,可實現連續30天穩定訓練大模型。簡單測算,商湯對于此類固定資產的投入,約占其成立至今總融資額的兩成比例。

人才方面,為保持在深度學習平臺、模型層方面的技術領先,商湯大舉籠絡專才,拓展業務條線,其員工數量及各項費用支出不斷增長。

截至2021年上半年,商湯員工總數已超過5000人,其中超過七成為研發人員,包括250余名博士及博士候選人。“關于深度學習的圈子,商湯內部建立了一個博士人才名單,名單里面哪些人即將畢業,商湯就會提早去找他。”徐冰直言。

至2020年,商湯24.5億元的研發開支規模不僅在“AI四小龍”中大幅領先,甚至反超了科大訊飛這一A股AI標桿企業(圖3)。2018-2023年,商湯的研發費用合計支出高達163億元,同時在銷售、管理費用方面的總支出為118億元,合計占其總融資額的比例接近七成。

盡管截至2021年上半年,商湯在巨大的投入下,生產了超過2.2萬個AI模型,以承接不同行業的AI需求,但其卻遲遲無法實現盈利,營收也開始放緩,甚至回落。

根據公告,2018年至2023年,商湯經調整虧損凈額合計達到137.1億元。特別是自2021年上市后,其經調整虧損凈額逐年擴大,2023年達到54.1億元(圖4)。

不能看出,商湯成立之初試圖在AI模型領域打造的規模優勢,并未實現。

03

成長之困:大廠入局,需求碎片化

商湯的人臉識別技術早在2014年便實現超過99.55%的準確率,隨后市場的快速正增長,也意味其發展很快走向成熟。這一背景下,2021年起商湯業績成長性下滑的主要原因,或可歸于兩個方面。

其一,來自技術成熟后競爭對手的增加。

彼時,與商湯互為競爭關系的,除了云從、曠視、依圖等初創AI公司外,騰訊、華為、阿里巴巴、百度等科技巨頭,海康威視、中國平安等垂直行業龍頭,也都在加大AI領域的投入。

例如,騰訊早在2012年便建立了優圖實驗室,主攻計算機視覺領域。此后,其通過AI與云計算業務的深度融合,為產業機構及政府輸出包含AI算法、數據中心、私有云在內的AI解決方案。攝像頭龍頭海康威視也于2014年成立了機器視覺部,賦能于自身的產品。2019年,阿里巴巴首次披露包括AI芯片、AI云服務、AI算法在內的人工智能的完整布局,并稱其已經成為中國最大的人工智能公司。那一年,阿里巴巴包括AI解決方案在內的云計算業務收入為247.02億元。

科技巨頭在算力基礎設施、人才儲備,乃至政企資源等領域實力不俗,也促使商湯早早開始將資源投向基礎設施及人才,推動AI模型生產的規模化。徐冰在2015年便提出,“商湯一定要變成一家在綜合實力上都可圈可點的企業”。但是,激烈競爭對其市場擴張的影響仍難以避免。

其二,是需要AI賦能的客戶身處千行百業,市場需求高度碎片化,導致商湯所期望的AI模型規模效應難以顯現,反倒是成本急劇提升,融資款不斷被消耗。

“任何基于人工智能的公司都很難商業化,除非你被一家大公司吸收。”Deep Mind的早期投資人胡馬云·謝赫(Humayun Sheikh)曾表示。與商湯相比,Deep Mind被谷歌收購后,長期歸于Other Bets板塊,不以盈利為首要考量,并能夠獲得谷歌數據中心網絡巨大的計算能力,專注于深度學習的突破。所謂Other Bets,包含了谷歌眾多不以盈利為主要目的且存在高失敗風險的項目。2020年,Deep Mind首次實現盈利,其8.26億英鎊營收也主要來自于谷歌。

如今炙手可熱的Open AI,成立初期的定位也是非盈利企業,2017年起基于谷歌創建的Transformer架構開啟GPT源代碼和訓練模型的研發。2019年,Open AI發布了GPT-2,同時在接受了微軟10億美元投資后,才重組為有限營利企業,此后,其與微軟合作變得愈發緊密。

2022年,Open AI發布拳頭級應用ChatGPT,以此開啟商業化。其與微軟的合作,也不僅限于購買微軟的云計算服務去完成ChatGPT的訓練、推理等工作,如今也通過微軟出售其AI模型的訪問權限,增加收益。

早在2018年,阿里巴巴重注商湯,也曾引發市場對兩者聯手的猜想。根據招股書,2018年4月,阿里巴巴參與了商湯C-1和C-2兩輪融資。其中,C-1輪融資的每股成本與B-3輪一致,由阿里巴巴獨投7305.32萬美元;C-2輪融資中,阿里巴巴作為領投方,投資了33276.03萬美元,這使其對商湯的合計投資超4億美元。同年,阿里巴巴、商湯以及香港科技園公司還宣布合作成立”香港人工智能實驗室”,致力于利用頂尖科技及專業知識,推進人工智能的發展。

但或因更為獨立的商業化訴求,以及愈發復雜的股權結構,在商湯獲得阿里巴巴的投資后,兩者之間的關系并未變得更近。

2021年8月,商湯向港交所遞交招股書,12月完成IPO,募資凈額55.52億港元,發行價對應市值約1280億港元,折合164億美元,較IPO前最后一輪估值的增幅是26%。

2023年7月,阿里巴巴宣布,已經有序出售所持有的商湯所有B類股份,清倉對商湯的投資。結合iFind數據,阿里巴巴合計套現約33億港元,大致與投資金額相持平。

種種影響下,2024年4月16日,商湯股價跌至0.58港元/股的低點,約合0.07美元/股,市值跌回A-2輪的投后估值水平(表1)。

不過,伴隨近年AI風起,商湯又乘勢而上。尤其是自2024年4月23日發布“日日新5.0”大模型,并陸續發布生成式AI成果后,其股價已逐步回升。截至10月28日,其股價已上漲至1.61港元/股,增幅超過160%。

未來,商湯估值能否保持增勢,相當程度上取決于其生產式AI以及智慧汽車業務的發展。

04

重估商湯:大模型、智慧汽車業務是否可期

近年,Open AI推出的ChatGPT引爆了業界對生成式AI的熱情。盡管基于算法、模型、規則生成文本、圖片、聲音、視頻、代碼等內容的生成式AI,離技術成熟有較長距離,但從市場化的角度看,其已有諸多應用領域尚待挖掘,這也是這一技術除驚艷功能之外的魅力所在。

典型如Open AI,在2022年11月推出ChatGPT后,又相繼推出了GPT-4、GPT-4o、GPT-4o mini、GPT-o1等大模型,不僅推理、訓練能力在提升,可應用的領域也在增加。根據調研機構FutureSearch的數據,Open AI年度經常性收入已達到34億美元,約是商湯2023年營收的6倍。

大模型市場的成長空間巨大,商湯也在2023年針對這一市場進行了業務重組:一是將原本的智慧商業、智慧城市、智慧生活業務統一歸為傳統AI業務;二是新組建生成式AI業務;三是維持智能汽車業務的獨立發展。

生成式AI:多模態、端側AI是關鍵

2023年組建的生成式AI業務,已逐漸成為商湯的業務重心。這一業務的收入占商湯總營收的比例從零起步,快速提升至2023年底的11.83億元,2024年上半年實現收入10.51億元,占其同期17.4億元總營業收入的比例是60.4%。

結合公告看,其生成式AI業務的基本盤,是“商湯大裝置+大模型”的深度協同。

“商湯大裝置”主要是商湯成立至今投入的AIDC等AI基礎設施,其在急需算力支撐的大模型訓練、推理等一系列工作中提供了極大幫助。

截至2024年上半年,商湯運營的總算力規模突破了20000PetaFLOPS,上線GPU數量達到5.4萬張,該規模居于行業領先地位,能夠支持大模型的訓練和推理,并為其客戶提供AI云服務。根據IDC數據,2023年下半年,商湯AIDC服務以15.4%的市場份額躋身行業前三。

另一方面,在算力資源加持下,商湯自2022年底開始對“日日新大模型”進行持續迭代,提供企業級的生成式AI解決方案,包括數字人、擬人交互等技術。根據IDC數據,2023年,商湯的大模型平臺及應用產品以16%的市場份額排名行業第二。

結合公告看,截至2024年上半年,已有3000多家行業頭部企業在使用商湯的大模型及AIDC服務。而在2023年,生成式AI業務帶來的超過70%的客戶,是商湯的新客戶,而剩下30%的存量客戶的客單價也實現了約50%的增長。其拉動作用可見一斑。

從商業角度看,除了如傳統式AI一般為企業及政府客戶提供基于大模型的AI解決方案外,商湯還同時布局了端側AI及C端應用。

2024年4月,商湯發布了“日日新5.0大模型體系”,其中包括“SenseChat-Lite”端側模型,能夠勝任包括日常對話、常識問答、文案生成、相冊管理和圖片創作等任務,主要應用于智能手機、平板電腦、VR眼鏡、車載系統等場景。一個月后,商湯推出名為“Sensechat”的大模型粵語版App及網頁,可提供多模態問答、實時搜索、文案撰寫等能力。7月,商湯宣布“Sensechat”已向香港地區用戶免費開放。

2024年7月,商湯發布“日日新5.5大模型體系”,包括6000億參數的基礎模型日日新5.5,性能提升30%;流式多模態交互模型日日新5o,可進行實時多模態交互和問答;日日新5.5Lite也在端側模型方面進行了升級。其中,新增的多模態大模型,是一種能夠處理圖像、視頻、音頻等多種類型數據的機器學習模型,對于提升機器學習的能力和應用的廣度具有重要意義。

但是,從計算機視覺領域的領先者,切換至大模型產業的追隨者,商湯將要面對的除了BATJ(百度、阿里巴巴、騰訊、京東)、華為等舊敵,還有包括百川智能、月之暗面、MiniMax和智譜AI等“AI新四小龍”以及更多AI初創企業的加入。而端側AI領域,盡管其應用市場廣闊,但是,榮耀、OPPO、vivo、魅族等手機廠商也已開啟自研,作為第三方廠商的商湯,商業化進展仍有待觀察。

智能汽車:絕影受關注

唯一被商湯保留的智能汽車業務,在2024年上半年實現1.7億元收入,同比增長100%,實現新增量產交付70.5萬輛,同比增長80%。

2021年,商湯正式推出Sense Auto絕影智能汽車平臺,搭建起了Sense Auto Cabin絕影智能車艙、Sense Auto ADAS絕影量產智能駕駛、Sense Auto V2X絕影車路的三大業務板塊。其戰略定位,是依托公司在大模型領域的基礎設施及研發能力,成為智能汽車的核心供應商。

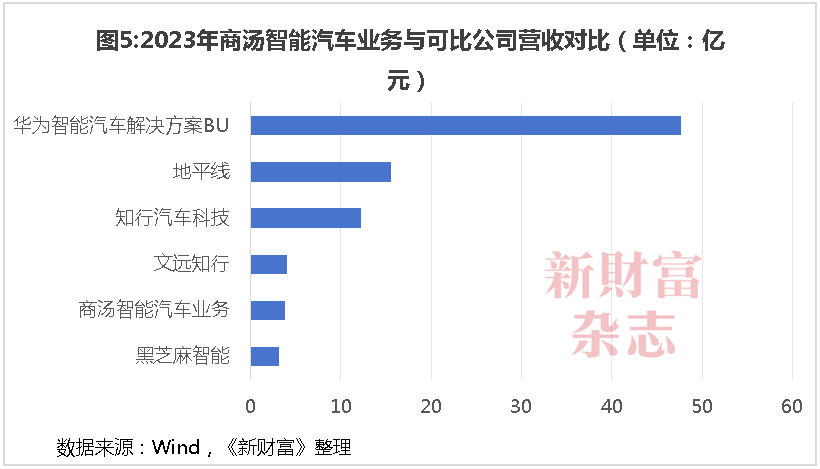

上海臨港絕影智能科技有限公司(簡稱“絕影智能”)是商湯智能汽車業務的展業主體,目前合作車企包括廣汽、紅旗、吉利、大眾汽車、雷克薩斯等,是商湯的全資附屬公司。2023年下半年以來,有公開報道稱,絕影智能或將分拆獨立融資。

絕影智能在2023年度實現3.8億元營收,在智能汽車解決方案供應商賽道中,與黑芝麻智能(02533.HK)、文遠知行(WRD.O)相近(圖5),前者已于2024年8月登陸港股,市值約為150億港元,后者則已向美股遞交招股書。此外,知行汽車科技(01274.HK)、地平線在2023年的營收均高于10億元,數倍于絕影智能,而同樣定位于“智能汽車核心供應商”的華為智能汽車解決方案BU,同期收入已達到47億元,體量遠高于絕影智能。

除拓展企業客戶外,絕影智能也在加強與政府的合作。2024年4月,商湯與深圳巴士集團股份有限公司(簡稱“巴士集團”)簽署戰略合作協議,共建聯合創新實驗室,開展智慧駕駛公交和智慧駕駛出租車商業化探索。3個月后,巴士集團表示,計劃2024年內在深圳前海推廣20輛自動駕駛公交車,其所搭載的智能駕駛系統即來自于商湯絕影。早在2022年,由絕影智能與上海臨港新片區公共交通有限公司共同打造的智能網聯公交場景已面向公眾進行日常運營,截至2024年7月,預約乘坐人數累計已超過1.6萬人/次。

未來,絕影智能或許會是商湯最受關注的資產之一。

05

投資版圖:已投出19家公司

成立至今,除發力AI全產業鏈之外,商湯也已投出19家企業,項目涵蓋服務器、VR/AR、車聯網、數據中心等多個領域。截至2023年,商湯所持有的股權投資領域的金融資產為7.6億元(表2)。

根據企查查數據,在商湯所投出的項目中,已上市企業有飛天云動(06610.HK)、友寶在線(02429.HK)。

值得一提的是,商湯在兩家公司的融資中均作為基石投資者參與。其中,飛天云動是AR/VR內容及服務提供商。商湯在成為其基石投資者的同時,也與飛天云動訂立長期戰略合作,以自身AI能力賦能后者的3D引擎能力,以提升與擴寬雙方產品的應用場景。友寶在線的主營業務為無人零售,產品包括智能貨柜、飲料售貨機、飲料及零食售貨機等。

其他被投企業中,文遠知行、重慶特斯聯分別在2023年2月、2024年9月向納斯達克、港交所遞交IPO招股書。前者定位為自動駕駛出行服務企業,后者則是一家城市級智能物聯網綜合服務商。

其中,商湯分別在2017年12月、2019年10月、2021年5月三次參與重慶特斯聯的融資中,合計出資4.6億元,持股比例為4.81%。在D++輪融資中,重慶特斯聯的估值為212.3億元,以此計算,商湯所持股權對應價值約10.2億元,浮盈近6億元。

盡管商湯在一級市場的投資即將斬獲回報,但其如今的當務之急,或依舊是找到可持續、成效高的盈利模式。

2024年6月,商湯宣布完成了20億港元的配股融資,資金將主要用于提升生成式AI相關產品的研究及開發進程。值得一提的是,其本次配股價格對應估值是420億港元,較IPO發行價對應估值已下跌近七成。

如今,商湯1.61港元/股的價格,意味著C-2輪以后的投資機構均處于浮虧狀態,其中,包括中金資本、信達風、EON Capital在內的D+輪投資機構浮虧已接近五成。未來,這一眾股東收益能不能回正,乃至收獲可觀的回報,商湯生成式AI業務的成長性及持續發力,以及絕影智能的資本化進程,或成為產生影響的重要錨點。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區華富街道蓮花一村社區皇崗路5001號深業上城T1棟59樓