證券時報網

曹晨

2024-10-29 22:20

被視為未來能源“圣杯”的可控核聚變,正吸引越來越多資本。2024年6月,成立僅一年的聚變新能獲得國資近60億元投資,躋身獨角獸行列,其背后站著蔚來資本、皖能資本、合肥產投、中石油昆侖等一系列投資者。在此之前,比爾·蓋茨、谷歌、老虎環球資本、米哈游、順為資本等機構也在搜尋優秀的可控核聚變團隊,并投以重注。

種種趨勢表明,可控核聚變將是大國科技競賽中的又一焦點。過去,這一技術主要由政府出資推進,但隨著多項關鍵技術的突破,“科研院所+商業公司”的商業運作模式正成為主流。而面對這樣一項至少需要等待10年時間才能實現商業化的技術,資本無疑要經受耐力考驗。

來源:新財富雜志(ID:xcfplus)

作者:張天倫

AI的盡頭是電力。人類實現智能化生存,電力要邁過增加供應、清潔發展兩道坎。于是,同時求解這兩大命題的可控核聚變技術,被視為能源“圣杯”,吸引了眾多科學家、創業者和投資人。

這一領域最新的一筆巨額融資,發生在2024年6月。合肥科學島控股有限公司(簡稱“合肥科學島”)、中國石油集團昆侖資本有限公司(簡稱“中石油昆侖”)分別拿出29億元,增資聚變新能(安徽)有限公司(簡稱“聚變新能”),二者所持股權由此分別達到20%,聚變新能的注冊資本則提升至145億元,而其成立剛滿一年。

國資之外,自2021年起,米哈游、蔚來資本等產業資本,中科創星、順為資本、元禾原點等PE/VC機構,也都將資金投向能量奇點能源科技(上海)有限公司(簡稱“能量奇點”)、陜西星環聚能科技有限公司(簡稱“星環聚能”)、上海翌曦科技發展有限公司(簡稱“翌曦科技”)等初創公司,以助推人類搶占這一科技制高點。

從商業化應用看,可控核聚變技術迄今仍在突破中,實現持續發電乃至獲取收入或要到10年后。因此,這一賽道的投資堪稱耐心資本的游戲。

01

創業門檻高,

國內商業化公司僅5家

由于太陽就是一個龐大的核聚變反應堆,可控核聚變也被稱為“人造太陽”。因耗資巨大、工藝復雜,近半個世紀以來,這一技術研發主要由各國政府出資推進,在中國,部分科研院所及高校承擔了研究任務。

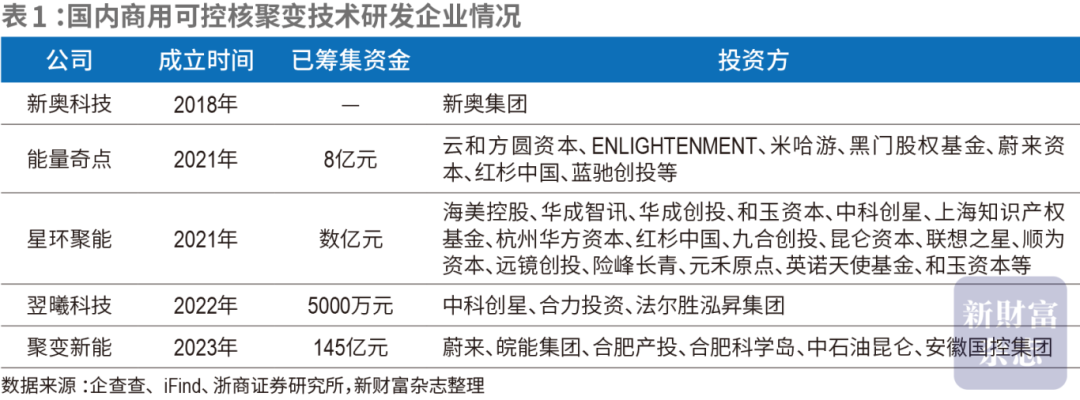

2021年起,中國在這一領域的商業投資開始加速,但迄今為止,也只有上述4家初創企業獲得融資(表1)。

此外,以燃氣供應起家的新奧集團,旗下新奧科技發展有限公司(簡稱“新奧科技”)于2017年開啟可控核聚變研究。新奧科技的前身為2006年創立的新奧能源研究院。新奧集團由王玉鎖1989年創立于河北廊坊,目前旗下擁有新奧能源(02688.HK)、新奧股份(600803)、ST智知(603869)、西藏旅游(600749)4家上市公司。

“國內高校研究所里的核物理人才,愿意研究核聚變的可能只有個位數,這個行業門檻非常高。遇到合適的團隊,我們就果斷出手了。”投資了星環聚能的險峰長青合伙人趙陽曾在采訪中表示。

星環聚能:清華孵化

星環聚能的孵化,源于清華大學工程物理系核能所聚變團隊的成果轉化,其技術基礎來自2002年建成的清華大學球形托卡馬克探索裝置“SUNIST”。

托卡馬克裝置,是一種利用磁約束來實現可控核聚變的環形容器,也是當前可控核聚變的主流方式。它的名字Tokamak,來源于環形、真空室、磁、線圈。

星環聚能的創始人陳銳、譚熠,均畢業于清華大學工程物理系,后者曾任該系副教授,是清華大學SUNIST裝置的負責人。2023年,星環聚能和清華大學簽訂協議,合作研究一個更大規模的原理驗證裝置“SUNIST-2”。

成立不滿3年,星環聚能已獲得海美控股、華成智訊、紅杉中國、昆侖資本、聯想之星、順為資本、元禾原點等數十家機構的投資。2024年3月,星環聚能完成Pre-A輪融資,投資方包括上海知識產權基金、華成創投、和玉資本、中科創星等。

星環聚能邁出商業化步伐,一個原因在于難以獲得國家科研經費的支持。“國家的相關經費大部分都分配到了合肥等離子體所和核工業西南物理研究院這兩支國家隊。”譚熠曾表示。

根據中國核能行業協會數據,2008年至2023年11月,我國總計已安排約60億元經費用于該領域的專項研發,并取得多項研究成果。

聚變新能:合肥押下重注

譚熠提到的合肥等離子體所,全稱是中國科學院合肥物質科學研究院等離子體物理研究所,它和核工業西南物理研究院,基本代表著中國可控核聚變技術的最高水平。聚變新能之所以吸引到巨額投資,即在于其是合肥等離子體所在磁約束核聚變領域唯一的成果轉化平臺。

合肥等離子體所成立于1978年9月,目前有職工700余人,其中,專業技術人員逾80%,并先后有6位科學家入選中國科學院或中國工程院院士。

1994年,合肥等離子體所在前蘇聯贈送的世界第一個超導托卡馬克裝置T-7的基礎上,建成了我國首個大型超導托卡馬克裝置HT-7,并在此基礎上于2006年建成世界上第一個非圓截面全超導托卡馬克核聚變實驗裝置“EAST”。

EAST裝置的核心部件,是一個高12米、重400多噸的落地圓柱體大容器,被安置在一棟封閉的建筑物內,可以對磁約束核聚變相關的前沿物理問題開展實驗研究和工程驗證。

“這是一個耗資巨大的項目,從申請到建成耗資3.2億元,后續又申請了1.95億元用于外圍裝備建設。此外,EAST每年需要大約3600萬元的運行費。”該裝置建成后兩年,時任EAST運行總負責人的羅家融曾表示。

為加速研發進程,2023年,合肥等離子體所在EAST基礎上,開始推進緊湊型聚變能實驗裝置BEST的建設。不同的是,BEST裝置采用市場化模式建設、運作,聚變新能應運而生。

聚變新能2023年5月成立時,便成為安徽省打造科技創新策源地與新興產業聚集地的重大戰略性項目。其初始注冊資本即高達50億元,其中,安徽省國資委旗下的皖能電力、安徽省皖能資本投資有限公司(簡稱“皖能資本”)、合肥國資委旗下的合肥市產業投資控股(集團)有限公司(簡稱“合肥產投”)分別出資5億元、7.5億元、12.5億元,員工持股平臺出資10億元,蔚來資本作為唯一的產業投資機構,出資15億元。

2024年4月,為壯大聚變新能,理順安徽省、合肥市投資平臺及其他投資方在其中的股權、管理關系,聚變新能進行了新一輪股權變更,在此過程中,國資的持股比例不斷抬高。

其一,安徽省國資委通過其全資控股的私募機構,成立了一只名為安徽皖能豐禾聚變科技合伙企業(簡稱“豐禾聚變”)的股權投資基金,此后,其一方面將皖能電力、皖能資本所持的聚變新能的股權作價,投向豐禾聚變,另一方面引入了安徽省碳中和基金有限公司、安徽省新興產業發展基金有限公司、安徽省產業轉型升級基金有限公司、安徽省混合所有制改革基金有限公司等機構,對聚變新能進行增資,同時引入安徽省科創投資有限公司(簡稱“安徽科創”)作為新的投資人。

其二,原股東合肥產投對聚變新能進行增資,同時,蔚來資本則開始減資。

2024年6月,合肥科學島、中石油昆侖對聚變新能進行第二輪增資,使其注冊資本提升至145億元。此輪增資完成后,聚變新能分別由合肥產投、豐禾聚變、合肥科學島、中石油昆侖、安徽科創、蔚聚資本持股20.5%、20.5%、20%、20%、14%、5%。據企查查數據,股權穿透后,該公司實際控制人為安徽省國資委,持股比例是30.3%。

值得一提的是,合肥科學島由中國科學院合肥物質科學研究院100%持股。29億元的巨額投資,無疑將進一步夯實聚變新能“科研院所+商業公司”的格局。

根據企查查數據,聚變新能在2023年8月已經開展BEST裝置的多項招標項目。

“我相信十年之內,一定能看到有一盞燈在合肥被核聚變點亮。”中國工程院院士李建剛2023年曾表示。李建剛在2005年至2014年擔任合肥等離子體所所長一職,2015年當選院士。

“科研院所+商業公司”的創業模式之外,聯創光電、國光電氣、航天晨光等上市公司也已切入這一產業鏈。據iFind數據,A股可控核聚變概念股已超過30家,其業務涉及核聚變相關的技術研發、設備制造、材料供應等。

能量奇點:斯坦福博士打造

合肥等離子體所提速商業化的同時,位于四川成都的核工業西南物理研究院也在探索。2022年,后者與能量奇點達成合作,共同研發全球首臺基于全高溫超導磁體的托卡馬克裝置。

能量奇點成立于2021年,至今已完成兩輪融資,累計獲得約8億元資金,投資人包括米哈游、蔚來資本、紅杉中國等,均為私人資本。

公開資料顯示,能量奇點由多名理論物理、等離子體物理和高溫超導領域的海外歸國專家聯合創辦,員工已從最初的4個創始人增長至現在的100多名。其創始人楊釗2009年入讀北京大學物理系,之后又在斯坦福大學物理系攻讀了理論物理方向博士。

2024年6月,由能量奇點研發建造的托卡馬克裝置“洪荒70”,實現等離子體放電,成為全球首臺由商業公司建造的全超導托卡馬克,以及全球4臺在運行的全超導托卡馬克之一,同時也創造了全球超導托卡馬克裝置研發建造的最快紀錄。

除核工業西南物理研究院外,能量奇點在建設“洪荒70”的過程中也與上海電氣核電集團達成合作研發協議,而“洪荒70”的總體安裝則由中國核工業第五建設有限公司承建施工。

“我們可能做的是世界上最困難、最有挑戰性的事情,甚至可以把之一去掉。”創業不到兩年,楊釗已發出感嘆。

翌曦科技:脫胎于上海交大高溫超導團隊

與其他致力于可控核聚變商業化的初創企業不同,成立于2022年6月的翌曦科技,目標是成為世界最強的高溫超導磁體公司,其研究領域覆蓋從高溫超導材料到工程應用的全產業鏈。

結合公開資料看,高溫超導強場磁體技術的突破,帶來新的緊湊型聚變堆技術路線,不僅成本大大降低,研發周期也大幅縮短。而“高溫超導強場磁體”即是翌曦科技的研發重點。

翌曦科技的核心成員,脫胎于上海交通大學高溫超導團隊。該團隊始建于2010年,成員來自劍橋、MIT、DTU、清華、上海交大等國內外頂尖名校和國家實驗室。

2023年,翌曦科技與核工業西南物理研究院正式簽訂合同,將就高溫超導強場聚變磁體展開聯合設計。此次合作主要基于核工業西南物理研究院豐富的托卡馬克裝置設計經驗和翌曦科技對高溫超導材料與磁體的應用經驗,通過對強場聚變磁體的聯合設計,加速該技術的研發進程。

在翌曦科技創始人兼董事長金之儉看來,可控核聚變一旦實現商業化,能源市場的主導權將從資源控制國轉向技術控制國。

02

全球競逐“人造太陽”夢

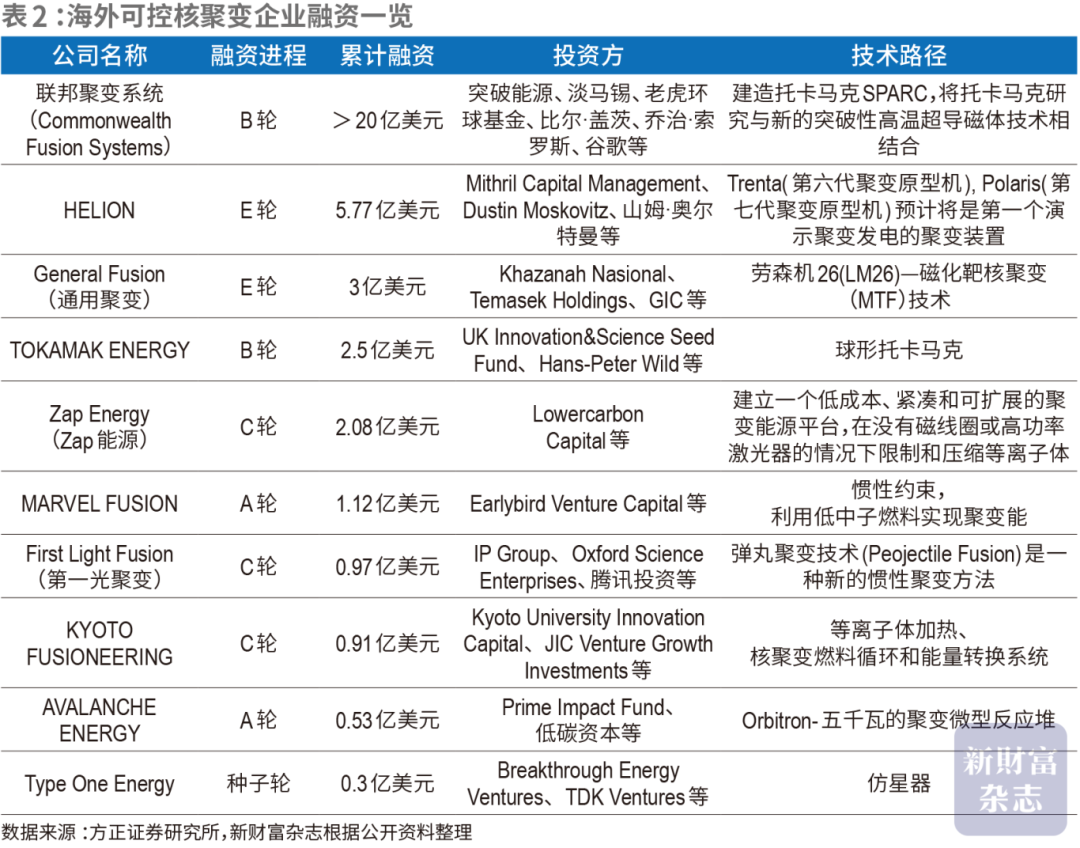

可控核聚變投資在海外迅速升溫,是中國資本加速進入這一領域的一個誘因。

根據聚變行業協會數據,2021年至2023年上半年,全球可控核聚變行業所獲得的總投資從20.3億美元激增至62.1億美元,其中59.4億美元來自私人資本。

英國:牛津背景企業,獲得騰訊投資

2022年2月,騰訊參與了英國核聚變技術研發商First Light Fusion(第一光聚變)的C輪融資。本輪融資的投資方除騰訊外,還包括牛津大學附屬投資公司牛津科學創業(Oxford Science Enterprises)、Hostplus、IP Group plc、Braavos Capital等。

First Light Fusion是2011年從牛津大學分離出來的初創企業,其使用的彈丸聚變技術利用彈丸撞擊含有核聚變燃料的目標,使其內爆達到核聚變發生所需要的溫度和密度。其計劃首座工廠于本世紀30年代完成。

除First Light Fusion外,英國還有Tokamak Energy(托卡馬克能源)、ENG8等企業也在進行可控核聚變的研究工作。

Tokamak Energy成立于2009年,如今已完成B輪融資,累計融資額為2.5億美元。2023年5月,其與美國通用原子能公司簽署諒解備忘錄,將合作開發應用于聚變能源等行業的高溫超導技術。ENG8成立于2020年,其在葡萄牙和英國設有研發中心和實驗室,核心團隊有14名科學家和工程師,其中8名是博士學位。

美國:創業公司最多、融資額最高

美國是投資最為活躍的國家之一,從比爾·蓋茨(微軟聯合創始人)、山姆·奧爾特曼(Open AI聯合創始人)、杰夫·貝佐斯(亞馬遜創始人)等企業家,到谷歌、雪佛龍、老虎環球資本等機構,接連涌入其中,期望以更高效、更靈活的風險投資機制,復制過去SpaceX在商業航天領域所取得的突出成績。

創下商業核聚變行業單筆融資之最的,即是一家名為Commonwealth Fusion System(聯邦聚變系統,簡稱“CFS”)的美國公司。2021年12月,CFS從比爾·蓋茨、谷歌、老虎基金等手中拿到超過18億美元融資。

CFS于2018年成立,其技術團隊源于麻省理工學院,總部位于美國馬薩諸塞州。CFS利用一種新的釔鋇銅氧高溫超導材料,做出了一臺小型托克馬克裝置SPARC。其計劃2030年建成商用核聚變發電廠,并實現并網運行。

就在CFS完成融資的一個月前,美國另一家名為Helion Energy(氦核能源)的初創企業也獲得了山姆·奧爾特曼等投資人的5億美元E輪融資,這是其此前5輪融資總額的5.5倍。

Helion Energy在2021年6月宣布,其第六臺原型聚變發生器Trenta已實現超過1億攝氏度的高溫,這使之成為全球首家達到該水平的私營聚變研究企業。2023年,微軟與Helion Energy簽署購電協議,后者宣布其第一座核聚變發電廠計劃將于2028年運營。

2024年8月,聚變公司Type One Energy宣布獲得8250萬美元的融資,領投方是蓋茨創辦的突破能源風險投資(Breakthrough Energy Ventures)。總部位于橡樹嶺的Type One Energy,使用田納西州已退役的燃煤電廠,建造核聚變原型仿星器Infinity One(無限一號),計劃2030年前完成反應堆設計,以便第三方開始建造。

根據方正證券不完全統計,如General Fusion(通用聚變)、Zap Energy(Zap能源)等企業也獲得了上億美元級別的大額融資(表2)。

商業機構之外,美國政府也在加大投資力度。

早在2022年,白宮科學技術政策辦公室和美國能源部共同主辦了首次白宮核聚變峰會,提出加速商業核聚變能可行性的“十年宏偉愿景”,強調了政府公共部門與私營聚變公司合作的重要性。

2023年5月,美國能源部宣布,8家研究核聚變能源的美國公司將獲得4600萬美元的資金,用于開發核聚變發電試點工廠,其中包括CFS以及Helion Energy。

2023年12月,隨著美國在第28屆聯合國氣候變化大會上宣布聚變能源國際參與計劃,其核聚變的商業化進程將再度提速。而在同月,我國可控核聚變未來產業推進會也在成都舉辦,由包括中國核工業集團在內的25家央企、科研院所、高校等組成的可控核聚變創新聯合體正式宣布成立。

2024年4月,美國聚變工業協會向國會提議,為聚變商業化追加30億美元投資。

顯然,可控核聚變的研發正在成為一場全球競賽。從政府到商業機構,巨資注入會否加速研發進程?可控核聚變離商業化應用還有多遠?

03

商業化:

“SpaceX時刻”何時到來?

當前,人類獲取核能的方式主要有兩種:重核裂變,輕核聚變。

核裂變,就是利用帶有一定能量的中子,轟擊質量較重的原子核,讓其分裂成兩個或多個質量較輕的原子核,從而釋放出中子和能量。原子彈爆炸、核電站發電都屬于這一類應用。

核聚變,則是讓兩個比較輕且速度超高的原子核相撞后發生聚合,變成一個較重的原子核并釋放出能量。太陽的能量、氫彈的威力,都來自于此。

由于氫是宇宙中最輕的元素,因此,最易實現的核聚變,是讓氫的同位素氘和氚聚合在一起,產生氦和1個中子,這一反應也被稱為氘氚聚變。

從能量釋放看,常見的核裂變,是將鈾235裂變為鍶和氙,一克鈾235完全裂變所釋放的能量,接近于7噸木柴完全燃燒。而與核裂變相比,核聚變的質能轉換率可以提高518.5%,并且,核聚變所需要的燃料氫元素,占據了宇宙質量的73.9%,易于獲取,無怪乎其成為能源“圣杯”。

不過,達成氘氚聚變反應,并不容易。

由于氘核、氚核都帶正電荷,會彼此排斥,因此,首先,需要通過1億度的高溫、數百萬乃至數千萬帕的高壓使之電離,變成等離子體,讓原子核從電子的包覆中裸露出來;其次,讓原子核擁有足夠的動能,克服庫倫斥力,相互碰撞,發生聚變反應。

由于核聚變,尤其是磁約束核聚變,主要就是在研究等離子體,因此,合肥等離子體所在這一領域的核心地位,可見一斑。

在現實中,氫彈是以原子彈爆炸產生的高溫高壓,來引爆氘氚聚變。而相比氫彈爆炸時能量的稍縱即逝,人類要持續可控地獲得核聚變的巨大能量,難度可想而知。

三大技術難點

談及可控核聚變商業化的難點,楊釗將其拆分為三個核心問題,第一是實現有商業意義的能量增益;第二是長時穩態運行;第三是聚變裝置有氚自持的能力。

先來看第一點。由于引爆核聚變要輸入能量,因此要實現凈能量輸出,需要釋放的能量大于輸入的能力,即二者的比值要大于1。而這一比值,俗稱Q值,學名叫能量增益因子,是評估核聚變裝置能效的一個重要參數。1957年,由英國物理學家勞遜提出“聚變三重積”公式,即等離子體的溫度、密度、約束時間三者的乘積超過10的21次方,才能實現凈能量輸出。

第二點是氘核、氚核在高溫、高壓下變成等離子體后,在聚變裝置內的穩態運行時間。一般情況下,核聚變裝置實現大規模商用的前提是Q>30,以及穩態等離子體運行時間超過240小時。

再來看第三點。氚自持亦是近年各大企業研究的重點。根據券商研究,氚是核聚變反應所需的燃料當中最稀缺的。地球自然環境中任一時刻擁有的氚只有幾公斤。一項2018年的預測顯示,彼時全球可用的氚庫存約為25公斤,并將在2030年之前達到頂峰,此后隨著被出售和衰變而穩步下降。而由多國參與的“國際熱核聚變實驗堆”(簡稱“ITER”)項目一旦開始運行可以產生能量的氘氚反應堆,每年將消耗1公斤的氚。因此,必須想辦法在核聚變的過程中不斷產生氚,也就是實現氚自持。

如今,無論是Q值、高Q值下等離子體的運行時間,還是氚自持,初創公司都還有很多難點需要解決。

多技術突破,引領可控核聚變發展

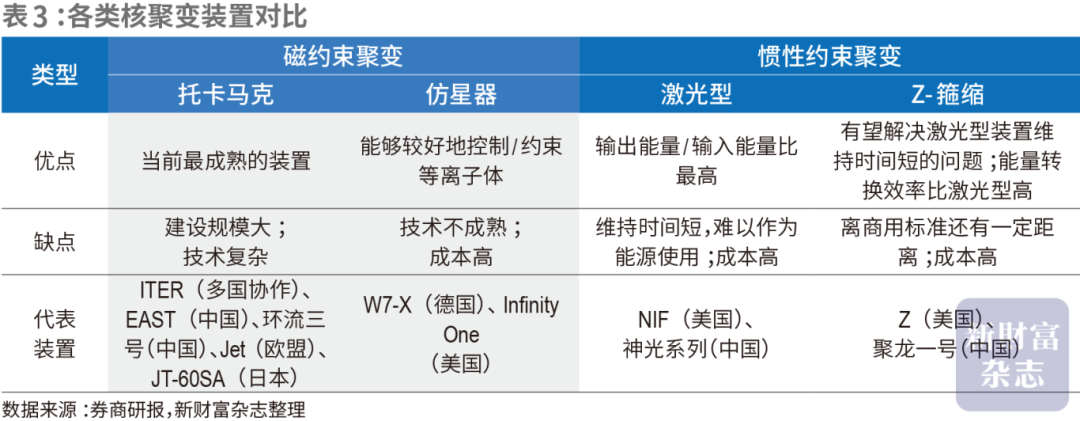

早在20世紀50年代,科學家便以提升Q值、延長等離子體運行時間為目標,提出了一個設想,即利用磁約束原理,建造一個特殊結構的磁場裝置,通過外部手段將裝置加熱到1億攝氏度以上,使氘核、氚核變為等離子體后,受電磁力的作用束縛在裝置中,并沿著磁感線相互碰撞,從而實現聚變反應的長時間可控。

1958年,蘇聯以磁約束為原理,建成世界上首個托卡馬克磁約束核聚變裝置“T-1”。1968年,這個形狀酷似一個“甜甜圈”的聚變裝置實現了十億分之一的Q值,性能遠超其他聚變裝置,從而掀起全球對托卡馬克研究的熱潮。

1985年,由于聚變裝置研發進展緩慢,美國、蘇聯在日內瓦峰會上提出了共同開發ITER項目的設想,并于2001年完成設計報告。2006年起,中國、歐盟成員國、美國、俄羅斯、韓國和日本等35個國家簽署協議共同參與建設ITER。根據公開資料,ITER以托卡馬克為主要技術路徑,目標是實現Q值在3—5區間內的長時間穩態運行,為商用核聚變堆的建造奠定科學基礎。

最初,科學家預測該項目將在2016年、投入65億美元完成建設并投入運行,但其卻屢次延期。2024年7月,國際原子能機構宣布,該目標可能到2034年才能實現,而項目的建設成本或高達250億歐元,可控核聚變商業化也被科學家們戲稱“永遠還有50年”。中國在ITER項目中主要負責磁體支撐系統、氣體注入系統等18個采購包的實物貢獻,約占總成本的9%。

導致ITER延期的一個原因,是早期材料及水平的限制,托卡馬克只能通過擴大裝置尺寸,提升等離子體的約束能力。有券商研報指出,在沒有超導材料或其他技術加成的情況下,托卡馬克建得越大,其等離子體約束能力和凈能量輸出能力便越好。根據公開資料,項目建成后,ITER裝置的高度、直徑將分別達到30米、28米。

而正如2017年橫空出世的Transformer架構引領著人工智能走向了新紀元,如今,在可控核聚變領域,高溫超導、先進物理甚至人工智能等技術的突破,也令其商業化進程開始加速。

例如,CFS利用一種新的釔鋇銅氧高溫超導材料,做出了一臺小型托克馬克裝置SPARC,其體積只有ITER的2%,建設預算為10億美元,磁場強度是卻是ITER的2倍。

高溫超導的應用,令可控核聚變裝置的建設周期及成本大幅降低,也讓資本看到該技術商業化的希望。

此外,2022年,谷歌旗下的AI實驗室Deep Mind利用強化學習技術首次控制了核聚變過程,次年改進后的算法將等離子體形狀進度提高了65%,訓練時間也減少了3倍,這意味著,能夠在不改變聚變裝置硬件的前提下,提高聚變性能。

在技術路徑上,Helion Energy的原型聚變發生器Trenta采用的磁慣性聚變,即是一種創新的聚變途徑,它結合了磁約束聚變(MCF)和慣性約束聚變(ICF)的許多理想特性。

值得一提的是,除托卡馬克外,在核聚變商業化進程加速的過程中,新的技術路徑正不斷涌現。根據聚變行業協會數據,截至2023年7月,國內外最廣泛的核聚變途徑分別是磁約束、慣性約束,分別有21家、9家公司,還有5家公司同時進行磁約束和慣性約束的研究;使用最廣泛的磁約束聚變途徑是托卡馬克和仿星器,均為6家公司。

慣性約束是利用粒子的慣性作用來約束離子體本身,從而實現核聚變。盡管這一原理具有較高的溫度、密度等特征,能夠在Q值上實現突破,但由于約束時間較短,更主要的應用方向是軍事。而仿星器則是磁約束原理下除托卡馬克外的另一技術路徑,其是類似于“麻花”形狀的環形裝置,該結構被認為能更好地控制等離子體,但存在結構復雜、體積大、成本過高等缺點(表3)。

盡管由政府主導的ITER進展緩慢,但私人資本入局、關鍵技術突破以研發路徑的創新,令可控核聚變的商業化步伐提升到前所未有的速度。根據券商研究,目前實現最長的穩態等離子約束時間是8分鐘,由德國W7-X仿星器在2023年創造,而最高Q值為1.5,由美國慣性約束聚變裝置NIF在2022年創造。在國內,EAST在2023年4月成功實現了6分43秒的穩態長脈沖高約束模等離子體運行時間,創造了托卡馬克裝置高約束模式運行新的世界紀錄。

2021年,General Fusion首席執行官Chris Mowry直言道,“可控核聚變已經到了‘SpaceX時刻’”。

混合堆研發加速,氚自持或迎刃而解

過去很長一段時間,科學家將大量精力放在Q值和等離子體約束時間的提升上,并不斷取得突破。但隨著商業化的臨近,氚自持這一難點開始成為業界關注的重點。

面對挑戰,“聚變—裂變”混合堆正成為一個新的技術路徑。根據券商研究,混合堆能夠同時解決可控和自持的問題,更具備商業化的可能性。其運行原理,一方面是聚變堆中的氘和氚反應后,產生高能中子,這些中子撞擊外層鈾-238或釷-232,裂變反應發生,釋放能量,同時,撞擊生成的核燃料可以循環利用,再次燃燒產生能源。另一方面,高能中子撞擊外層的鋰-6后形成氚,這些氚又能再次作為聚變堆的燃料。

在混合堆的研發上,我國已逐步聚焦于Z箍縮聚變—裂變混合堆這一技術路徑。其中,合肥等離子體所在2000年已在開展混合堆概念的創新設計。2023年11月12日,由核工業西南物理研究院全資控股的中核聚變(成都)設計研究院有限公司與江西聯創光電超導應用有限公司簽訂全面戰略合作框架協議。雙方計劃各自發揮技術優勢,采用全新技術路線,聯合建設“聚變—裂變”混合實驗堆項目,技術目標為Q>30,實現連續發電功率100MW,工程總投資預計超過200億元。

江西聯創光電超導應用有限公司的大股東為江西省電子集團有限公司,后者旗下的聯創光電(600363)自2013年起重點發力高溫超導業務,2023年投產世界首臺MW級高溫超導感應加熱設備。

商業化加速,產業鏈受益

種種趨勢表明,隨著多個重要項目進入建設階段,國內可控核聚變產業擴張的趨勢將進一步加速。2017年,中國推出了比ITER規模更大的聚變工程實驗反應堆CFETR,該項目由合肥等離子體所、核工業西南物理研究院等多個單位聯合研發,計劃到2035年建成,開始大規模科學實驗;聚變新能在2023年8月已經開展BEST裝置的多項招標項目,并明確規劃了“聚變實驗裝置—聚變工程示范堆—商業聚變電站”三大發展階段;以“洪荒70”作為關鍵實驗平臺,能量奇點正投入研發下一代強磁場高溫超導托卡馬克裝置“洪荒170”,該裝置以實現Q>10為目標。

除EAST、BEST、HT-7、CFETR之外,合肥等離子體所還在推動聚變堆主機關鍵系統綜合研究設施CRAFT的研發工作。CRAFT主要面向磁約束核聚變堆,開展近堆芯等離子體行為研究,并對超導磁體和偏濾器等關鍵部件在聚變堆條件下的可靠性、穩定性和安全性進行探究和評估。2022年3月,CRAFT園區正式在合肥交付啟用,其全面建成后,將是最高參數和最完備功能的磁約束核聚變研究平臺,能保證未來聚變工程堆建設和關鍵部件研發的順利進行。

結合券商研究數據,除聯創光電外,如今處于可控核聚變產業鏈中的上市公司還包括國光電氣(聚變能裝置核心零部件,688776)、航天晨光(核工業基礎件,600501)、西部超導(可控核聚變超導材料,688122)、永鼎股份(高溫超導帶材,600105)、合鍛智能(聚變堆真空室,603011)等,它們或將在可控核聚變產業的高速擴張中受益。

但大舉進入的資本,也將面臨耐力考驗。根據美國聚變能產業協會在2023年針對可控核聚變企業的一項調研數據,在商業可行性上,有18家公司預測它們將在2035年實現商業化,另外13家公司預計到2040年實現商業化。

換言之,資本要在可控核聚變中收獲回報,至少需要10年時間的等待。而不少投資人對此也有充分預期。

“投資人其實很專業,并沒有和星環聚能簽訂嚴苛的投資條款,他們更關心的是技術路線、團隊配置等。只是公司最好要有自身造血的能力,在等待融資的過程中,能夠把團隊維持住。對投資人來說,這就足夠了。”陳銳曾表示。

不過,除了實現可控核聚變商業化本身,不少初創企業也在開拓新的變現途徑。

在譚熠看來,核聚變宛如一棵原始的科技樹。其中的某個枝杈拉出來,似乎都能長成一個行業的參天大樹。

2021年,看到海外可控核聚變初創企業接連獲得資本投資,陳銳和譚熠決定All in可控核聚變。根據星環聚能官網,其目標是在2032年量產聚變電站,此外,公司在聚變衍生技術產業化方面也不斷加速,全自主研發的聚變輔助系統設備已經從實驗室走向場景應用與商業推廣階段,產品包括隔離放大器、硬件積分器、脈沖功率電源、數字孿生操作平臺等,如今相關產品已達到百萬級營收。

未來10年,還有哪些資本將參與這一科技制高點的競逐?身處其中的企業又將如何加速可控核聚變產業的商業化?其中進展值得關注。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或對于具體事件的陳述,不構成推薦及投資建議。投資者應自行承擔據此進行投資所產生的風險及后果。

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區華富街道蓮花一村社區皇崗路5001號深業上城T1棟59樓